こどもがもらったお年玉、どうしていますか?

貯金派が一番多いかもしれませんね。

通帳にコツコツ貯めて大きくなったら渡す。

それも素敵だと思います。

でも貯金だけだと正直増えるのは期待できないですよね?

こどもが大きくなりお金を渡すまでの時間を活用する方法はないでしょうか?

わが家は現金:投資信託=1:1で積み立てることに。

その理由について説明します。

この記事はこんな人におすすめです。

- お年玉を貯金する以外にいい方法はないか知りたい

- 子どものお金を少しでも増やしてあげたい

投資信託でお金を育てる

お金の流れとしてはこうです。

- 証券会社に子ども名義の口座を開設

- 銀行口座から自動で引き落とし

- 証券会社で自動積立

初期設定さえしてしまえばあとは自動で引き落とし→買付してくれます。

銘柄はeMaxis slim全世界株式(オール・カントリー)。

コストが安く、1本で全世界に分散投資してくれるので管理が楽だと思い選びました。

気をつけるのは銀行口座の残高不足だけですね。

こどものメイン口座としてはソニー銀行を使用しています。

定期預金が0.15%で他の銀行に比べるとまぁましかな?という感じだったので。

引き落とし予算の1年分を普通預金、残りを定期預金でおいています。

いくら増える?

皮算用ですが、下記のような感じになると予想しています。

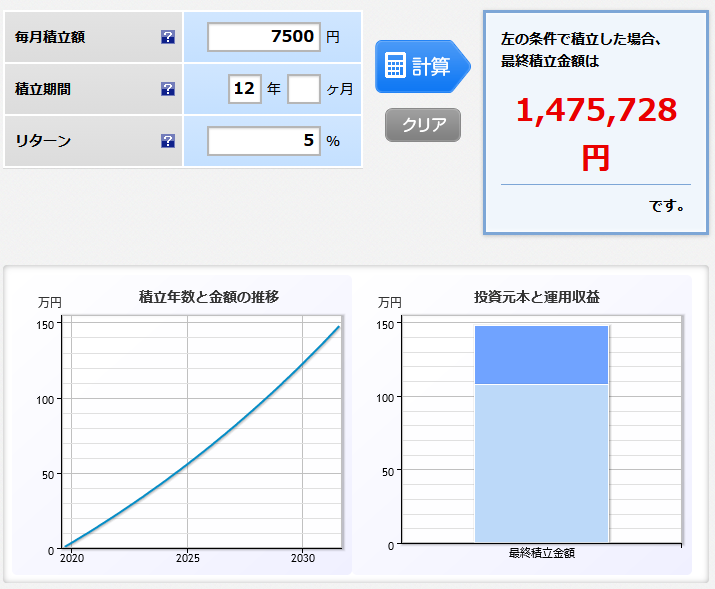

長男口座

元本:1,080,000円

利益:395,728円

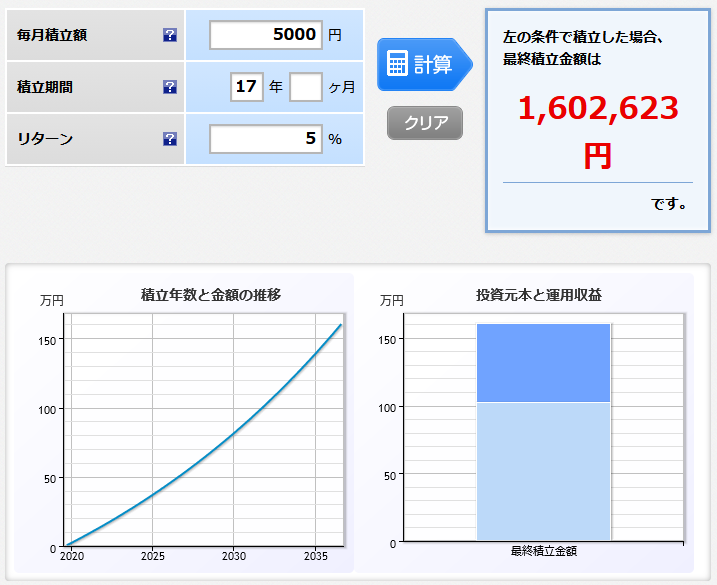

次男口座

元本:1,020,000円

利益:582,623円

次男のほうが長男よりもトータルの投資元本が若干少ないのですが運用期間が長い分、利益が多くなっています。

投資信託は利益を分配せず、元本としてさらに再投資していきます。

複利効果で期間が長くなればなるほど少ない元本でも利益が増えてくるのがわかりますね。

長男の分ももっとはやくから始めておけばよかった~。

2019年9月現在の成績

長男口座

元本:97,500円

評価損益:+4,872円

次男口座

元本:65,000円

評価損益:+2,715円

投資、貯金元本について

お年玉、お祝い金などの平均値から上記の金額を設定しました。

もらえる額には変動があるので不足する分は親から出していこうと考えています。

もちろんお年玉は子どものお金なので何か買いたい!となることもあるでしょう。

その場合は現金の方を使って投資信託は取り崩ししないようにするつもりです。

まとめ

子どもたちに引き継ぐ時、どうなっているかとっても楽しみです。

これから上がったり下がったりすることもあるでしょうが、のんびり育ってくれたらなという感じ。

渡した後もこども自身で運用し続けてくれたら数十年後、もっと大きな成果が期待できるかもしれませんね。

お金教育の一環として、やってみてはいかがでしょうか?