わが家は2016年から確定拠出年金(個人型)に加入しています。

以前、関連する本を読んで、活用したいなと考えていました。

今回は勤めている会社に企業年金も企業型確定拠出年金もない方が、iDeco(個人型確定拠出年金)を検討する参考になればと思いまとめます。

iDeco(個人型確定拠出年金)とは?

自営業者と民間のサラリーマンが対象の制度でしたが、公務員と専業主婦の方も2017年から加入できるようになりました。

会社員が加入するにあたっては企業の事業主証明が必要でしたが、2022年10月を目標に事業主証明の撤廃を行い、手続きを簡素化する方向です。

iDeco(個人型確定拠出年金) 加入資格

- 20~59歳で日本在住の人

ただし、下記に当てはまる人は加入できません。

- 60歳以上※

- 海外に住んでいる

- 国民年金保険料を払っていない

- 国民年金保険料の免除、納付の猶予を受けている

- 農業者年金に加入している

※2022年5月以降は65歳まで積立可能に

65歳までの積立には条件があります。

65歳までiDeCoに加入できる人

- 国民年金の被保険者(加入者)(会社員で60歳の定年後も、雇用延長などで厚生年金に加入して働く人)

- 国民年金の「任意加入制度」を利用する人(自営業、フリーランス、専業主婦(主夫))

※「任意加入制度」は国民年金の加入期間が40年に達するまでという制限があります。

20~60歳の間で37年の加入期間があれば3年延長して63歳まで加入できます。

iDeco(個人型確定拠出年金) 掛け金

掛け金の最低額

5,000円

掛け金の上限

- 自営業者等(第1号被保険者)…月68,000円(年816,000円)※国民年金基金と合算した額

- 公務員…月12,000円(年144,000円)

- 会社員や公務員の扶養の対象となっている専業主婦(夫)(第3号被保険者)…月23,000円(年276,000円)

- 会社員(企業年金を導入していない企業に勤務)…月23,000円(年276,000円)

- 会社員(企業型DCに加入)…月20,000円(年240,000円)

- 会社員(確定給付企業年金に加入)…月12,000円(年144,000円)

iDeco(個人型確定拠出年金) おすすめ口座

- SBI証券

- 楽天証券

- マネックス証券

いずれかの証券口座でいいでしょう。

わが家は夫婦ともにSBI証券で加入しています。

iDeco(個人型確定拠出年金) メリット

節税効果

毎月の掛金は全額所得控除になるため、確定申告時の課税所得を減らすことができます。

運用益が非課税

運用益全てを再投資にまわすことができます。

受け取り時には一定の非課税枠

税制上の優遇措置の対象となります。

- 老齢給付金(年金)→公的年金等控除が適用

- 老齢給付金(一時金)→退職所得控除が適用

- 障害給付金→非課税

- 死亡一時金→相続税等の対象

- 脱退一時金→特別控除(年額最高50万)が適応

これらのことをふまえて実際にどれくらいのメリットがあるか簡単にシミュレーションすることができます。

iDeco(個人型確定拠出年金) デメリット

損をする可能性がある

定期預金以外は元本保証ではありません。

選択した商品によっては元本割れする可能性があります。

60歳まで払い出しできない

途中で払い出しはできません。

運用コストがかかる

SBI証券のiDeco(個人型確定拠出年金)に新規加入した場合、下記のコストがかかります。

初回手数料

- 国民年金基金連合会…2,829円

毎月の手数料

- 口座管理手数料(収納1回あたり)…105円+月66円

- 口座管理手数料(運用指図者の場合)…月66円

都度手数料

- 給付事務手数料等(1回の振込につき)…440円

- 還付事務手数料等(1回の振込につき)…1,048円+440円+660円

- 移換時手数料または運営管理機関変更時手数料…4,400円

おすすめ銘柄

SBI証券であれば下記がおすすめ。

- eMAXISSlim先進国株式

- eMAXISSlim全世界株式(除く日本)

- eMAXISSlim米国株式(S&P500)

オールカントリーは取り扱いがありませんが、日本に住んでいる面から資産を分散させるという意味で、全世界株式(除く日本)でもいいと思います。

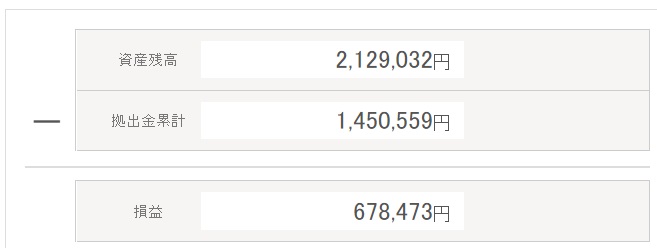

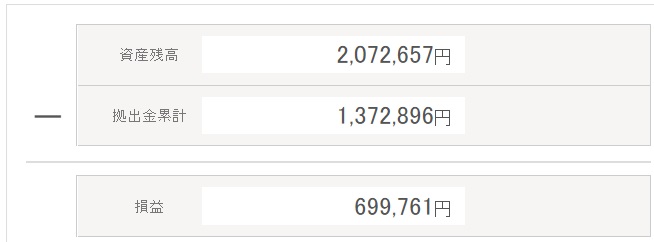

2021年8月 iDeco実績

妻

夫

※わたし(妻)のほうが3ヵ月早く加入していて拠出金は多いのですが、利益は夫の方が出ています。

まとめ

貯金だけでは資産をつくるのは難しいと感じています。

特に自営業者や企業年金があまり期待できない方は、国が用意した非課税枠を上手に使って備えていきたいですね。

\無料で資料請求/